대보마그네틱은 자석 응용기계 제조/판매를 목적으로 1994년 12월 29일에 설립되었고, 2018년 11월 6일 코스닥시장에 상장되었다. 구체적으로 2차전지 소재공정과 셀공정에 투입되는 전자석탈철기를 생산, 판매하고 있는데, 주요 제품으로는 소재공정에 투입되는 건식 전자석탈철기와 셀공정에 투입되는 습식 전자석탈철기를 들 수 있다. 이와 함께 대보마그네틱은 2차전지 소재 임가공업에도 진출하고 있으며 이를 위해 신규시설투자에도 나서고 있다.

대보마그네틱의 사업을 좀더 자세히 살펴보자. 앞에서 언급한 것처럼 대보마그네틱은 자석 및 자석응용기의 제작과 판매를 주된 사업으로 하고 있다. 주로 자장(magnetic field)으로 철을 제거하는 자력(磁力) 선별기술을 기반으로 원료에 함유된 철(鐵, Fe) 또는 비철금속을 제거하는 탈철장치를 제조하고 이를 리튬 2차전지 소재업체와 셀 제조업체 등에 납품하고 있다.

대보마그네틱이 제조하는 주요 제품은 전자석탈철기(Electro Magnetic Filter, 줄여서 EMF)와 자력선별기(Magnetic Separator, 줄여서 MS) 등인데, 특히 대보마그네틱이 생산하는 EMF는 리튬 2차전지의 양극재 소재에 함유된 미량의 철을 제거하는데 매우 탁월한 것으로 알려져 있다. 참고로 양극재 소재에 함유된 철은 리튬 2차전지의 화재 원인으로 꼽히고 있어 대보마그네틱의 탈철기 제품은 안정적인 리튬 2차전지를 생산하는데 매우 중요한 역할을 하고 있다.

잘 알려진 것처럼 최근 기후변화에 대한 경각심이 높아지며 리튬 2차전지의 활용범위가 핸드폰 배터리에서 전기차와 에너지 저장장치(Energy Storage System, ESS)로 확대되고 있다. 전기차와 ESS 시장이 성장하면서 EMF 장비에 대한 수요도 급증하고 있으며, 이런 상황에서 대보마그네틱은 독점적인 기술력을 바탕으로 높은 매출 성장률을 기록하고 있다. 특히 탈철장비는 투여하는 원료의 특성에 따라 건식 방식과 습식 방식으로 구분되는데, 이중 습식 EMF 제조가 가능한 업체는 전세계적으로 대보마그네틱이 유일하다.

대보마그네틱의 주요 제품과 서비스

대보마그네틱의 주력 제품은 전자석탈철기(EMF)로 2022년 기준 전체 매출액의 약 6%를 차지하고 있다.

EMF는 2차전지 양극 소재에 함유된 미량의 철(Fe)을 PPB(parts per billion, 10억분의 1) 단위까지 제거할 수 있는 자력선별기이다. 자기장의 모양과 크기, 스크린의 간격과 굵기, 극의 개수와 분포 등 자기학 이론에 맞게 제작되어야 하므로 매우 정교한 기술을 필요로 한다.

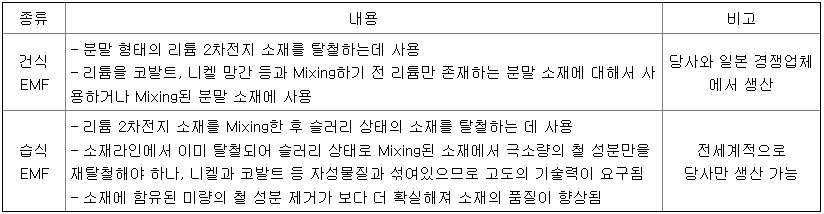

아래 표에서 보는 것처럼 EMF는 건식 EMF와 습식 EMF로 나뉜다. 대보마그네틱의 건식 EMF는 리튬 2차전지 소재인 리튬, 코발트, 니켈, 망간 등을 Mixing하기 전 가루분말 형태의 리튬을 탈철하는 데 사용되거나, Mixing한 후 자성물질인 코발트와 니켈 등은 분리하지 않으면서 순수 철분만 탈철하는 데 사용되고 있다. 습식 EMF는 리튬 2차전지 소재를 Mixing한 후 슬러리 상태의 소재를 탈철하는 데 사용되고 있다. 습식 EMF는 전세계적으로 대보마그네틱만 생산이 가능한 것을 볼 수 있다.

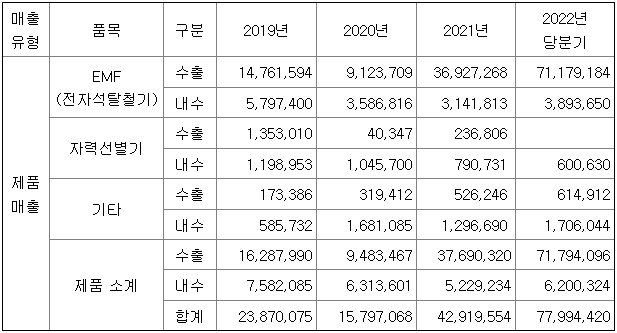

아래 표는 대보마그네틱의 제품별 매출실적을 나타낸 것이다. 앞에서 언급한 것처럼 EMF의 매출비중이 절대적인 것을 볼 수 있는데, 특히 최근 들어 수출이 빠르게 증가하고 있다. 2019년 147.6억원에서 2020년에 91.2억원으로 다소 주춤했으나, 2021년에 369.3억원으로 전년대비 4배 가까이 늘었다. 뿐만 아니라 올해의 경우 3분기까지 EMF의 누적 수출액이 711.8억원으로 이미 전년 수출액의 2배 가까이 증가한 모습을 보이고 있다. 이처럼 EMF의 수출이 늘어나면서 대보마그네틱의 전체 매출액도 2020년 158억원에서 2021년 429억원, 2022년 3분기 누계 780억원으로 빠르게 증가하고 있다.

한편 대보마그네틱은 기존 탈철기 생산과 함게 새로운 사업에도 진출하고 있다. 충청북도 음성군에 약 1만평의 공장 부지를 마련했는데, 이는 주로 수산화리튬에 대한 임가공 사업을 위한 것이라고 할 수 있다. 수산화리튬은 2차전지에 있어 필수 소재이며 대체 불가한 소재다. 전기차 시장이 빠르게 성장하면서 갈수록 성능이 향상된 2차전지에 대한 수요가 늘어나고 있는데, 이에 따라 대보마그네틱은 탄산리튬에서 수산화리튬으로 대체가 이루어질 것으로 보고 이에 대한 사업을 추진하고 있는 것이다. 이와 함께 2차전지의 성능을 증폭시키기 위해 사용되는 첨가제 역시 중점 사업으로 추진하고 있다.

잇따른 수주 소식과 전망

이처럼 탄탄한 사업구조를 바탕으로 대보마그네틱은 대규모 공급계약을 체결하고 있다. 지난 11월 18일에 에코프로에 123억1,000만원 규모의 전자석 탈철기 공급계약을 체결했다고 공시한 것이 대표적이다. 이 같은 규모는 최근 사업연도 매출액 대비 28.7%에 해당하는 액수로 실적 성장에 크게 기여할 것으로 보인다. 참고로 이번 계약의 공급 예상 기간은 2024년 11월 18일까지다. 이와 함께 지난 4월 19일에는 중국 회사인 HRK와 49억원 규모의 전자석 탈철기 공급계약을 체결한 바 있는데, 이 건의 계약기간은 오는 12월 23일까지다.

긍정적인 전망도 나오고 있다. 지난 11월 24일 CTT리서치는 EMF가 폭발적으로 성장하고 있다며 대보마그네틱이 수혜를 입을 것이라고 전망했다. 좀더 구체적으로 대보마그네틱이 2022년에 매출액 1087억원과 영업이익 215억원을 기록할 것이며, 2023년부터는 수산화리튬 양산이 본격적으로 시작되면서 소재 부문의 매출까지 추가될 것이라고 밝히기도 했다. 여기에 2023년 실적이 상장 이후 최고치를 갱신할 것임에도 불구하고 2023년 주가수익비율(PER)이 상장 이후 최저 수준인 18.6배로 매력적인 밸류에이션을 가질 것으로 예상했다. 또한 고성장하고 있는 수산화리튬 사업부문의 매출이 본격적으로 증가하면서 멀티플의 재평가가 이루어질 것이라고 밝혔다.

대보마그네틱의 기술 경쟁력도 강점으로 꼽힌다. 앞에서 언급한 EMF 뿐만 아니라 수산화리튬 부문에서도 경쟁력을 보이고 있기 때문이다. 현재 수산화리튬 임가공 사업을 시작하는 상장사가 다수 등장하고 있는데, 대보마그네틱의 경우 대형고객사와 양산 계약을 논의하는 중이고, 생산능력도 선제적으로 확보했다는 점, 그리고 양산시점이 임박하다는 점 등에서 다른 경쟁사들에 우위에 서 있다고 볼 수 있다.

이에 따라 최근 대보마그네틱의 주가가 빠르게 상승하고 있다. 11월 21에 56,300원이었던 주가가 11월 24일에 17,400원 상승, 11월 25일에 4,100원 상승하는 등 5일 연속 상승하면서 11월 30일에는 86,300원(종가)을 기록했다. 단기간에 주가가 급등한 점은 부담이지만 향후 전기차 시장의 성장성 등을 감안해 볼 때 계속 관심을 가져볼만한 기업이라고 할 수 있다.

'주식투자' 카테고리의 다른 글

| 피터 나바로가 말하는 주식투자 자금을 보호하는 10가지 규칙(3) (0) | 2022.12.04 |

|---|---|

| 피터 나바로가 말하는 주식투자 자금을 보호하는 10가지 규칙(2) (0) | 2022.12.04 |

| 피터 나바로가 말하는 주식투자 자금을 보호하는 10가지 규칙(1) (0) | 2022.12.02 |

| 디이엔티 (0) | 2022.12.02 |

| 에코프로비엠 (0) | 2022.12.01 |