오늘 주식시장에 아주 커다란 사건이 있었습니다. 그동안 상승세를 지속하며 국내 증시를 이끌던 2차전지 관련주들이 급락한 것입니다. 아래 기사는 이런 상황을 잘 나타낸 것입니다.

[종합] 에코프로, 매도의견에 17% 폭락...2차전지주 일제히 급락 - 글로벌경제신문

지칠줄 모르고 강세를 이어왔던 에코프로가 10% 넘게 급락하는 등 2차 전지주들이 일제히 조정을 받았다. 하나증권과 삼성증권 등에서 주가가 과도하다며 매도의견이 나오면서 차익 실현 매물이

www.getnews.co.kr

에코프로의 경우 전거래일 대비 주가가 -16.78%나 하락했고, 에코프로비엠도 -6.28% 하락했습니다. 이와 함께 SK이노베이션 -4.83%, LG화학 -3.85%, LG에너지솔루션 -3.28% 등 주요 2차전지 관련주들이 크게 하락했습니다.

물론 어떤 주식이든 계속해서 오르기만 할 수는 없습니다. 성장성이 강한 주식이라도 중간 중간에 조정을 받기 마련입니다. 에코프로의 경우 올해 들어 600% 넘게 폭등했다는 점을 감안하면 오늘의 하락 폭이 크다고 보기는 어렵습니다.

문제는 에코프로에 대해 매도하라는 보고서가 처음으로 나왔다는 점입니다. 하나금융의 김현수 애널리스트가 쓴 'Great company, but Bad stock'이라는 보고서입니다. 번역하면 '위대한 기업이지만, 좋은 주식은 아니다' 정도가 되겠네요. 아래 보고서입니다.

이 보고서에서 김현수 연구원은 '그동안 에코프로가 연결 자회사들의 내부거래(전구체 및 수산화 리튬 법인의 양극재 법인향 매출) 조정 후 연결 미실현 이익 반영 규모에 대한 불확실성으로 자회사별 장기(2027년) 이익 가치 산정 Valuation의 어려움이 있었으나, 최근 사업보고서 및 비상장 자회사 감사 보고서를 통해 안정적 이익 창출 능력이 확인된바, 이이 가치 기준 Valuation의 논거를 확보했다'고 합니다. 즉 장기적 관점에서 에코프로의 가치를 평가할 수 있게 되었다는 것입니다.

참고로 에코프로는 1998년 10월 주식회사 '코리아제오륨'이라는 사명으로 설립되어 2001년 2월에 주식회사 에코프로로 사명을 변경하였으며, 2007년 7월에 코스닥에 상장했습니다. 에코프로의 종속회사로는 에코프로BM, 에코프로머티리얼즈, 에코프로이노베이션, 에코프로CnG, 에코프로HN 등이 있는데, 이들 가운데 코스닥 시장에 상장된 것은 에코프로BM과 에코프로HN입니다.

다시 보고서로 돌아가면 김현수 연구원은 2027년 자회사별 예상 이익에 근거한 에코프로의 향유 가치가 에코프로비엠 5.8조원, 에코프로머티리얼즈 3.6조원, 에코프로이노베이션 0.6조원, 에코프로CnG 0.8조원 등이라며 합산 목표 시총을 11.8조원으로 제시했습니다. 이와 함께 목표 주가를 45만 4,000원으로 제시하고 투자의견을 매도로 하향한다고 썼습니다. 리포트가 4월 12일에 나왔는데, 4월 11일 에코프로의 종가가 76만 9,000원이었음을 감안하면 무려 40% 넘게 하락해야 하는 셈입니다. 주가가 크게 하락한 4월 12일의 종가 64만원을 기준으로 하더라도 30% 이상 하락해야 하는 목표가입니다.

이 같은 보고서가 나오자 시장에서는 난리가 났습니다. 2차전지 시장을 주도해 온 종목인 만큼 충격이 클 수밖에 없었을 것입니다. 하나증권의 보고서와 함께 다른 증권사들도 에코프로 주가에 주의해야 한다는 목소리를 내고 있습니다. 삼성증권은 얼마 전 에코프로의 목표주가를 38만원으로 제시했고, 하이투자는 26만 5천원으로 제시하고 있습니다.

다만 논란의 여지도 있습니다. 예를 들어 앞에서 언급한 것처럼 김현수 애널리스트가 에코프로이노베이션의 향유 가치를 0.6조로 제시했는데 너무 적은 금액이라는 것입니다. 좀 더 구체적으로 김현수 애널리스트는 2022년에 1.3만톤 수준이었던 에코프로이노베이션의 리튬 생산 캐파가 2027년에 8.2만톤으로 6배 정도 급증할 것으로 예상했으나, 같은 기간 매출액은 4,250억원에서 7,870억원(아래 그림 참조)으로 두 배도 성장하지 못할 것으로 전망했습니다. 영업이익은 훨씬 더 심각합니다. 2022년 에코프로이노베이션의 영업이익이 1,490억원이었는데 2027년에는 350억원으로 오히려 크게 줄어들 것이라고 추정한 것입니다.

이처럼 에코프로의 실적이 급락할 것이라고 예상한 데에는 수산화리튬 가격의 하락 전망이 크게 작용한 것으로 보입니다. 현재 kg당 80달러 정도인 수산화리튬 가격이 2027년에는 위 표에서 보듯이 kg당 8달러로 떨어질 것으로 전망하고 있습니다. 무려 10분의 1 수준입니다. 이렇다 보니 영엽이익률(OPM)도 2022년에 35%에서 2027년에는 4.5%로 급감할 것으로 전망됩니다.

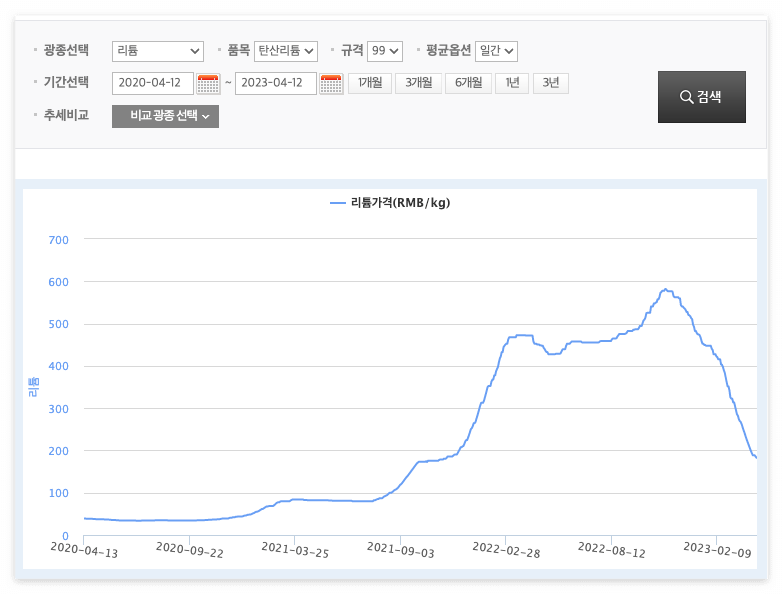

물론 최근 리튬 가격이 하락하는 것은 사실입니다. 아래 그래프에서 보는 것처럼 탄산리튬 가격이 2021년 1월 kg당 58위안에서 2022년 11월에 572위안으로 10배 가까이 급등했다가, 2023년 4월 현재 180위안 수준으로 급락하고 있습니다. 최근 이차전지 주가 전망과 관련해 자주 언급되는 부분입니다.

다만 탄산리튬은 중국 전기차에 주로 사용되는 LFP(리튬인산철) 배터리의 원료라는 점에 주목할 필요가 있습니다. 조금 더 구체적으로 저가 전기차에 많이 쓰입니다. LFP 배터리가 국내 업체들이 주로 사용하는 삼원계 배터리에 비해 높은 안정성을 지니는 등 장점이 있지만, 전체적으로 성능이 떨어지는 것으로 평가받고 있습니다.

반면 고사양 하이니켈 삼원계 배터리에 쓰이는 것은 수산화리튬입니다. 수산화리튬 가격은 탄산리튬 가격에 비해 훨씬 완만하게 하락했습니다. 예를 들어 3월 9일 LME(런던금속거래소)에서 거래되는 수산화리튬 가격은 톤당 7만2,239달러로 두 달 전보다 11.67% 하락한 것으로 나타났는데, 이는 탄산리튬 가격의 하락폭인 32.7%에 비해 훨씬 작은 것이었습니다(아래 기사 참조).

탄산리튬 가격 '급락'하는데… K-배터리 못 웃는 이유는? - 머니투데이

[원자재로 살아남기]리튬가격 자세히 보기… 탄산리튬 vs 수산화리튬지난해 원자재 가격 급상승으로 전세계 증시가 충격을 먹었습니다. 갈 곳 잃은 투자자들이 넘쳐 났지...

news.mt.co.kr

뿐만 아니라 수산화리튬 가격이 탄산리튬 가격과 다르게 장기적 수요 증가로 상승할 것이라는 전망도 있습니다. 미중 갈등으로 중국의 전기차 시장이 고립되는 상황에서 글로벌 전기차 업체들이 고효율의 하이니켈 삼원계 배터리를 더 많이 탑재할 것이기 때문입니다. 위 기사에서도 하이투자증권이 2027년 이후 수산화리튬 공급이 수요를 못 따라가 수급 불안 현상이 나타날 수 있다고 전망했다는 언급이 있습니다. 이상헌 하이투자증권 연구원은 "수산화리튬은 현재의 리튬 채굴 및 제련 기술이 폭증하는 수요를 따라가기에 역부족해 향후 가격이 점진적으로 우상향할 것"이라고 말했다고 합니다.

이렇게 볼 때 이번 하나금융의 리포트에서 에코프로이노베이션의 2027년 향유 가치를 0.6조원으로 추산한 것은 지나치게 보수적인 평가가 아닌가 합니다. 물론 김현수 애널리스트가 에코프로이노베이션만 고려해 에코프로의 시가총액 목표치를 추산한 것은 아닙니다. 최근 에코프로의 주가가 많이 오른 것도 사실이고요. 하지만 다소 극단적인 가정을 전제로 전망해 주가가 움직이는 것이 바람직한지는 의문입니다. 이와 관련해 최근 또다시 에코프로에 대한 공매도가 급증했다는 소식이 있는데요(아래 기사 참조). 얼마 전에도 국내 기관들이 에코프로에 대한 대규모 공매도에 나섰다가 크게 손실을 보았다는 소식이 있었는데 이런 현상이 반복되는 것이 무척 안타깝습니다.

에코프로, 2거래일간 공매도 하루 1천억원 넘어 - 글로벌경제신문

600% 넘게 폭등한 에코프로의 공매도 거래대금은 2거래일 연속 1000억원이 넘었다. 12일 한국거래소에 따르면 에코프로의 11일 공매도 거래대금은 1045억2500만원으로 집계됐다. 10일(1165억6400만원)에

www.getnews.co.kr

과연 앞으로 2차전지 종목들의 주가는 어떻게 될까요? 2차전지 산업의 구조적인 성장을 감안하면 상승세가 힘을 얻게 되지만 단기간에 지나치게 상승한 점을 감안하면 하락세가 힘을 얻는 어려운 상황인 것 같습니다. 냉정한 판단이 필요한 시점인 것 같습니다.

'주식투자' 카테고리의 다른 글

| 이차전지 공매도 세력, 과연 버틸 수 있을까? (2) | 2023.04.13 |

|---|---|

| 하나증권의 에코프로 매도 리포트를 보고 화가 난 이유 (0) | 2023.04.13 |

| 하나기술 수주 임박 소식 (0) | 2023.04.07 |

| 코스모신소재, 금양 주가 급락 전망의 이유- 삼성증권 왜 이럴까요? (0) | 2023.04.06 |

| 코스모신소재, 금양 주가 급락 전망 - 수준 낮은 증권사 리포트의 예 (0) | 2023.04.05 |